小微企业所得税优惠政策(2020最新)

这两天,有会计咨询:所得税这个季度是有优惠了吗?四月份,是企业所得税季度预缴的第一个报税期,账无忌友情提醒:小型微利企业优惠政策又有新的优惠了。

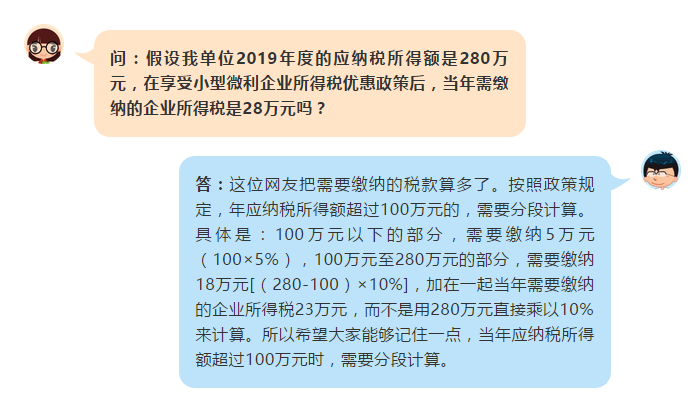

国家税务总局公告2019年第2号《关于实施小型微利企业普惠性所得税减免政策有关问题的公告》的第一条:自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

政策调整前,对年应纳税所得额不超过100万元的小型微利企业,减按50%计入应纳税所得额,并按20%优惠税率缴纳企业所得税,即实际税负为10%。新的政策是,对年应纳税所得额不超过100万元的小型微利企业,减按25%计入应纳税所得额,并按20%的税率计算缴纳企业所得税,实际税负为5%。

账无忌特别提醒:对年应纳税所得额不超过300万元的小型微利企业,按应纳税所得额分为两段计算,一是对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,并按20%的税率计算缴纳企业所得税;二是对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,并按20%的税率计算缴纳企业所得税。

年应纳税所得额不超过300万元时,采用超额累进计算方法,类似于个人所得税的计算方法。虽然在国税总局2019年第2号《关于实施小型微利企业普惠性所得税减免政策有关问题的公告》没有表达出这种计算方法,但是,国税总局及各省税务局为此提供的公告解读中,明确表示,年应纳税所得额不超过300万元时,采用超额累进计算方法。

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。政策调整前,小型微利企业的年应纳税所得额、从业人数和资产总额标准上限分别为100万元、工业企业100人(其他企业80人)和工业企业3000万元(其他企业1000万元)。此次调整明确将上述三个标准上限分别提高到300万元、300人和5000万元。

举例:一个年应纳税所得额为300万元的企业,此前不在小型微利企业范围之内,需要按25%的法定税率缴纳企业所得税75万元(300×25%=75万元),按照新出台的优惠政策,如果其从业人数和资产总额符合条件,其仅需缴纳企业所得税25万元(100×25%×20% + 200×50%×20% = 25万元),所得税负担大幅减轻。

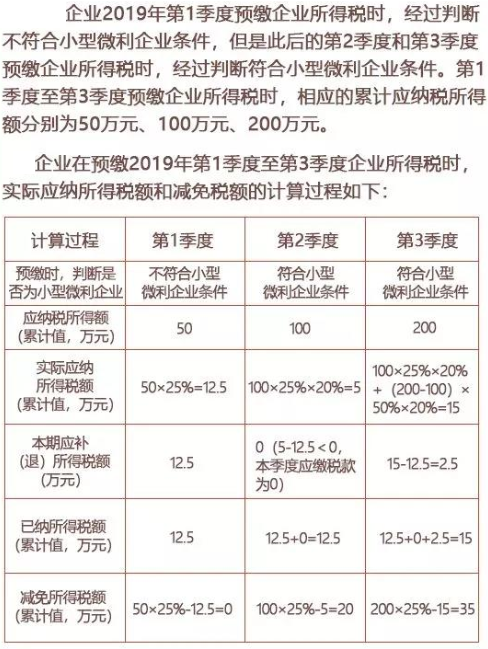

原不符合小型微利企业条件的企业,在年度中间预缴企业所得税时,符合小型微利企业条件的,可以享受小型微利企业所得税减免政策。当年度此前期间,因不符合小型微利企业条件,而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。

企业预缴企业所得税时已享受小型微利企业所得税减免政策,年度汇算清缴时不符合小型微利企业条件的,应当按照规定补缴企业所得税税款。

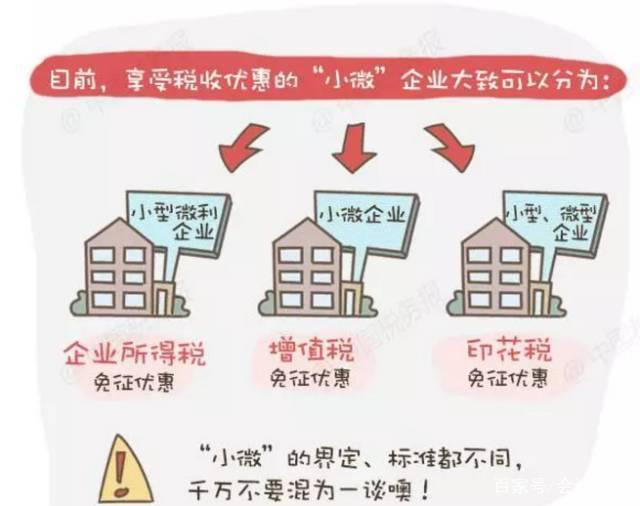

2019年1月9日召开的国务院常务会议,决定对小微企业推出一批普惠性减税政策。其实这里说的小微企业我们可以把它看做一个泛指的集合概念。具体在税收方面,小微企业享受不同税种的优惠政策又延伸出不同的具体概念名词。比如我们经常听到的,“小型微利企业”、“小型、微型企业”、“小规模纳税人的小微企业”。很多人对这几个概念有点懵。特意把几种情况的标准、目前有效的优惠政策以及条文归纳整理了一下,供各位朋友参考学习。

所以其实针对小微企业优惠政策一直就存在,本次国务院常委会议涉及其相关内容无非就是在标准上的进一步的变化提高,让其更受益。

所以其实针对小微企业优惠政策一直就存在,本次国务院常委会议涉及其相关内容无非就是在标准上的进一步的变化提高,让其更受益。

具体我们来看看小微企业所得税优惠政策主要的几点。

小型微利企业,也就是在企业所得税上的优惠政策。

会议提到,大幅放宽可享受企业所得税优惠的小型微利企业标准,同时加大所得税优惠力度,对小型微利企业年应纳税所得额不超过100万元、100万元到300万元的部分,分别减按25%、50%计入应纳税所得额,使税负降至5%和10%。调整后优惠政策将覆盖95%以上的纳税企业,其中98%为民营企业。

目前的政策是小型微利企业年应纳税所得额不超过100万元,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

那么目前实际税负其实就是50%*20%=10%,通过再次提高标准,让小型微利企业的企业所得税税负会直接下降。

当然,关于小型微利企业的其他关于资产、从业人数的标准问题是否会调整,需要等具体财税文件出台后才知。

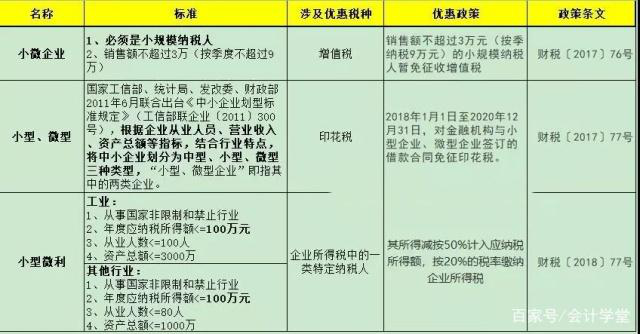

会议提到,对主要包括小微企业、个体工商户和其他个人的小规模纳税人,将增值税起征点由月销售额3万元提高到10万元。

关于增值税起征点的说法,按目前的政策,其实就是《增值税暂行条例实施细则》规定的,销售货物的,为月销售额5000-20000元;销售应税劳务的,为月销售额5000-20000元;按次纳税的,为每次(日)销售额300-500元。而且范围仅限于个人「个体工商和其他个人」

我们平时说的小微企业增值税免税,并没有提起征点的概念,而是一些单独的优惠政策,只是它的计算结果和起征点算税是一样的,那就是超过了就全额纳税。

国务院常务会议的意思就是提高这个小微企业增值税免税政策的销售额标准而已。

当然具体的政策还是需要等财税文件出台

{kind=link}